Regleringar på gång för crowdfunding

Intresset för gräsrotsfinansiering (crowdfunding) har ökat de senaste åren i takt med jakten på avkastning i en lågräntemiljö. Av Finansinspektionens konsumentskyddsrapport 2019, framgår behovet av att tydliggöra plattformarnas och projektägarnas legala status och ansvar. Förhandlingar pågår på EU-nivå för att reglera lånebaserad och andelsbaserad gräsrotsfinansiering där konsumenternas investeringar och utlåning riktar sig mot företag.Blancolån tas ofta för att lösa andra lån

I Sverige uppgår hushållens skulder till cirka 4000 miljarder kronor. Bostadslånen svarar för den största delen, cirka 3000 miljarder. Den årliga tillväxttakten för bostadslån var 5,5 % i januari 2019 medan blancolån växte med 7,8 % under samma period.

På konsumtionsområdet går utvecklingen mot snabba köpbeslut där krediter lämnas även för relativt små belopp, exempelvis i samband med e-handel. Lån till konsumtion utgör 18 % av hushållens totala skulder. Konsumtionslånen står dock för en större andel av de totala betalningarna, baserat på amorteringar och räntekostnader, då räntan är högre än för bolån och lånens löptid är kortare med högre amorteringstakt som följd. Under 2018 gjorde Finansinspektionen en kartläggning av konsumtionslånen. Hela 28 % av de som tar ett blancolån gör det för att lösa befintliga lån. Även om hushållens skulder till största delen består av bolån, påverkar även konsumtionslånen hushållens ekonomi och motståndskraft. Läs mer om svenskarnas ekonomiska trygghet.

Nya amorteringskraven minskar sårbarheten

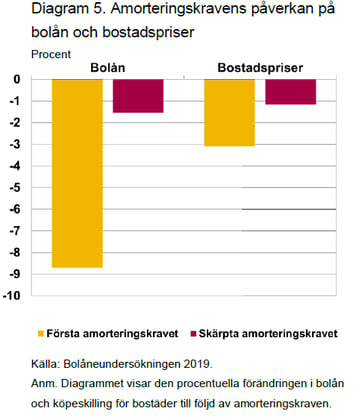

Vid en utvärdering av det skärpta amorteringskravet (ytterligare 1 % årlig amortering på lånet) för bolånetagare med skulder över 450 % av bruttoinkomsten, konstaterar Finansinspektionen att sårbarheten har minskat. Efter skärpningen av amorteringskravet minskade andelen nya bolånetagare med en skuldkvot över450 % från 13,5 % till 5,7 %. Efter att det första amorteringskravet infördes blev resultatet att nya bolånetagare lånade 9 % mindre och köpte bostäder som var 3 % billigare. Efter att det andra amorteringskravet infördes lånade nya bolånetagare cirka 1,5 % mindre och köpte bostäder som var 1,2 % lägre i pris.

Vad krävs för att svenskarna ska ha råd att bo?

I den lågräntemiljö som råder sedan flera år med stabila och väl förankrade inflationsförväntningar, blir löneökningarna relativt förutsägbara. Kanske är det så att priserna på bostäder nått en gräns för vad konsumenterna mäktar med att lägga på boendet? Utrymmet för lägre boräntor är begränsat, löneökningarna stabila och belåningsgraden hög i en internationell jämförelse. IMF (International Monetary Fund) har också pekat på riskerna för Sverige när ekonomin bromsar in drivet av såväl internationell tillväxt som inhemsk efterfrågan. Läs mer om trenderna inom kredithantering i Europa. Reformer inom bostadsområdet anses behövas för att människor skall ha råd att bo. När Sverige nu går in nästa fas av konjunkturcykeln blir det än viktigare att ha koll på sin ekonomi, för att inte riskera att hamna i en osund spiral av ökad konsumtion finansierad med konsumtionslån och detaljhandelskrediter.

Ladda ner mer intressant material från Lowell i vår kunskapsbank.

.jpg)