J.jpg?width=300&name=Magnus%20Lilja%20(3).jpg) ag har pratat med Magnus Lilja, försäljningschef och Christoffer Friedl, ansvarig för informationtjänster på Lowell Sverige, om vad de tror kommer att ske inom den närmaste framtiden och orsakerna till detta.

ag har pratat med Magnus Lilja, försäljningschef och Christoffer Friedl, ansvarig för informationtjänster på Lowell Sverige, om vad de tror kommer att ske inom den närmaste framtiden och orsakerna till detta.

"Branschen kommer troligen att se fler partnerskap och sammanslagningar framöver” . Magnus Lilja, försäljningschef på Lowell.

Vad är anledningen till att branschen är under förändring just nu?

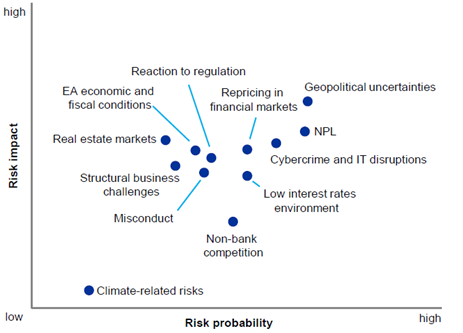

- Fortfarande ett decennium efter Lehman-kraschen finns det stora mängder av osäkra fordringar i form av NPL:er (Non Performing Loans) i bankernas balansräkningar. De flesta av dem finns i södra Europa. Den europeiska centralbanken (ECB) sammanfattade i sin årliga riskrapport att NPL:er är den näst största risken för det europeiska finansiella systemet efter geopolitiska risker. Trots en rekordförsäljning av NPL:er, till ett värde av cirka 500 miljarder euro under de senaste åren återstår fortfarande en volym om drygt 800 miljarder euro. Och NPL-kvoten är faktiskt högre än den var innan finanskrisen började år 2008. Detta kommer givetvis bli ett problem nu när vi går in i nästa fas av konjunkturcykeln, säger Magnus. Det lär också leda till en ökad specialisering inom kredithanteringsområdet. För dem som har sitt fokus inom bank och finans, där Lowell är ledande i Norden, blir möjligheten att kunna hålla risk på sin egen balansräkning central i det nya klimatet.

Källa: ECB

Vad görs för att reglera NPL-marknaden i Europa?

- För att kunna möta de utmaningar som ökade NPL:er skapar framöver, har Europeiska kommissionen lagt fram ett förslag som syftar till att skapa större öppenhet i tillgång till data, en mer likvid andrahandsmarknad för NPL:er, förbättrade processer för utomrättsliga uppgörelser samt strängare krav på avsättningar för möjliga kreditförluster. Det senare kommer sannolikt att påverka EU redan i år. Förändringen kommer att motivera bankerna att snabbare göra sig av med NPL:er för att kunna bevilja nya fungerande lån, något som kommer att driva på utbudet ytterligare, fortsätter Magnus.

Hur ser utvecklingen inom branschen ut?

- Slutkundens upplevelse, vare sig det är en företagare eller en privatperson, blir ännu viktigare för att kunna lösa problem med överskuldsättning. Målet blir att skapa ett så bra resultat som möjligt för alla parter. Konsumentinsikter och data blir avgörande för att kunna hålla nere kundförluster och samtidigt säkerställa en effektiv riskhantering för företag. Det ökade inslaget av digitalisering kommer bidra till en bättre tillgänglighet där slutkundens upplevelse står i centrum. Även inom dessa områden driver Lowell utvecklingen framåt, avslutar Christoffer Friedl.