Non-Performing Loans i EU fortsätter sjunka

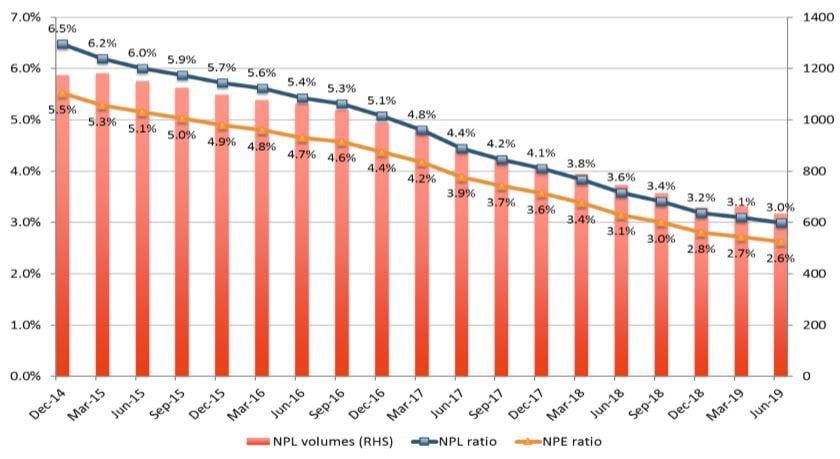

Stocken av förfallna lån (NPL:s) uppgick till 636 miljarder euro i juni 2019 enligt EBA. Det är en halvering av volymen av förfallna lån sedan juni 2015. Mätningen omfattar cirka 150 banker och täcker mer än 80 % av bankernas balansräkningar inom EEA (Europeiska ekonomiska samarbetsområdet. EEA är ett samarbete mellan Europeiska unionen och dess medlemsstater samt Island, Liechtenstein och Norge).

Figure 1: Quarterly trend in NPL and NPE ratios (%) and NPL volumes (EUR billion) December 2014 to June 2019.

Källa: EBA report on NPLs - progress made and challenges ahead. November 2019.

Åtgärder för att minska NPL:s

Efter att såväl EU-kommissionen som ECB och EBA arbetat aktivt för en reduktion av NPL:s på bankernas balansräkningar har bankerna också själva förstärkt det förebyggande arbetet i kombination med försäljningar av NPL:s. Införandet av en så kallad ”Prudential Backstop” som trädde i kraft i april i år genom en EU-förordning, påskyndar försäljningen av förfallna lån ytterligare.

De stora försäljningarna som för helåret 2018 uppgick till 200 miljarder euro, jämfört med 156 miljarder euro 2017, har framförallt skett i södra Europa med Italien som främsta land följt av Spanien. Irland, Grekland och Cypern har också sett ökat intresse bland investerare. Under 2019 har aktiviteten dock minskat.

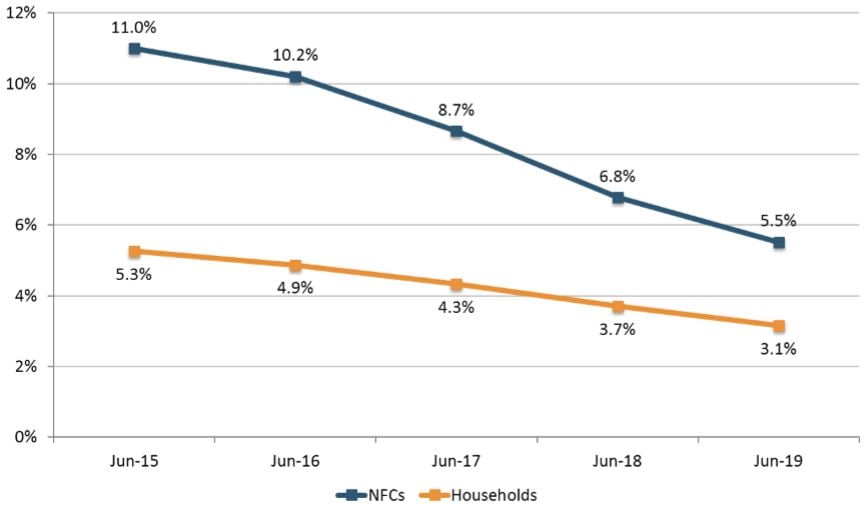

NPL:s från icke finansiella företag minskar mest

NPL:s härrörande från icke finansiella företag (NFC) uppgick till 364 miljarder euro i juni 2019 medan hushållens förfallna skulder uppgick till 250 miljarder euro. Den fallande trenden av NPL-kvoten är tydligast i kategorin icke finansiella företag. Detta förklaras dels av att dessa krediter är säkerställda i större utsträckning än konsumentkrediter och dels av stark tillväxt och låg arbetslöshet i kombination med låga och sjunkande räntor.

Figure 12: Trend in NPL ratios (%) by lending segment — June 2015 to June 2019.

Källa: EBA report on NPLs - progress made and challenges ahead. November 2019.

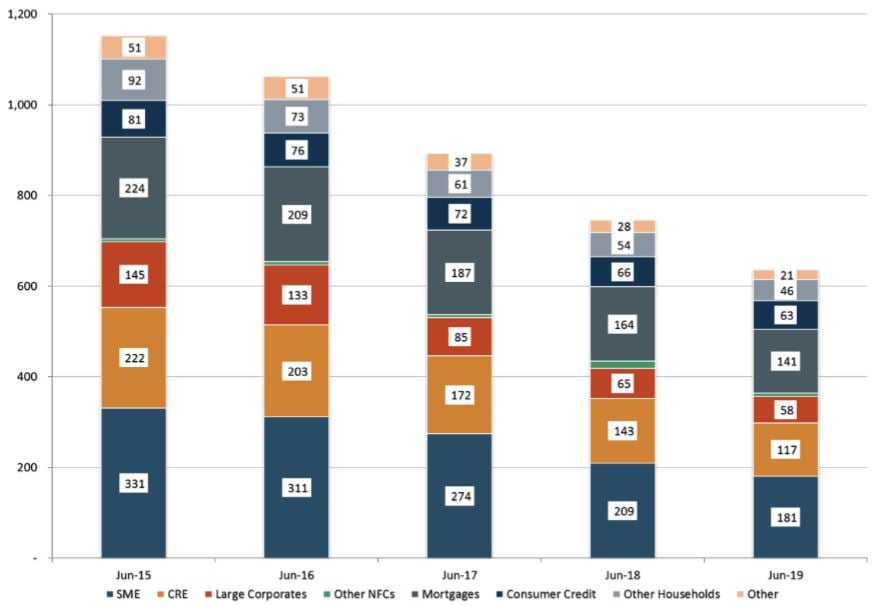

Små och medelstora företag toppar ligan

Små och medelstora företag (SME) som undersegment, stod för 181 miljarder euro, bolån för 141 miljarder euro samt kommersiella fastigheter (CRE) stod för 117 miljarder euro av den totala mängden NPL i juni 2019 . Små och medelstora företag samt kommersiella fastigheter är samtidigt de undersegment som sett störst förbättring, det vill säga minskning av andelen NPL:s över tid.

Figure 11: Trend in NPL volumes by lending segment (EUR billion) — June 2015 to June 2019.

Källa: EBA report on NPLs - progress made and challenges ahead. November 2019.

Det fortsatta arbetet för att minska npl:s

Som en del i det fortsatta arbetet att minska andelen problemkrediter på bankernas balansräkning fortsätter EU-kommissionen, EBA och ECB arbetet med målet att införa en elektronisk plattform för handel med NPL:s. Visionen är att det skall vara en elektronisk marknadsplats för due diligence och handel, för att underlätta bankernas försäljning av NPL:s.

De senaste årens kraftiga minskning av förfallna lån på bankernas balansräkning har varit möjlig tack vare försäljning till externa investerare. Länder med hög andel förfallna lån i banksystemet har sett störst transaktionsvolymer medan länder med låg andel problemkrediter i större utsträckning kunnat hantera läkningen med begränsad försäljning. De senaste kvartalen har transaktionsvolymen av förfallna lån minskat i omfattning. Det kan vara ett tecken på att marknaden går in i en lugnare fas eller når en botten.

Reduktionen av förfallna lån i Europa behöver fortsätta för att banksystemet skall stå väl rustat för möjliga framtida kriser. Med relativt stor geopolitisk osäkerhet i vår omvärld och relativt låg tillväxt i euroområdet lär riskerna i banksystemet snarast öka över tid. Med en redan expansiv penningpolitik ökar sårbarheten i det finansiella ekosystemet.

I en miljö med ”lower for longer” där räntorna kommer att förbli låga under lång tid framöver, kommer sannolikt ytterligare investeringskapital dock att kunna allokeras till marknaden för NPL:s, direkt från större kredithanteringsföretag, genom co-investment-strukturer samt genom olika typer av fonder.

När en marknadsplats inom EU för handel med NPL:s väl kommer på plats kommer tillgängligheten och transparensen att öka, något som också kommer att bidra till förbättringen av marknaden för förfallna lån för alla parter.

.jpg)